In questa pagina ti riporto la mia recensione completa e aggiornata dell’assicurazione di viaggio Columbus Direct, un’assicurazione che ho consigliato ai miei clienti per più di 10 anni durante la mia attività di consulente viaggi.

Riassumendo l’essenziale in due parole: il suo vantaggio principale oggi è l’ottima copertura per le spese mediche a un prezzo competitivo, ma ci sono anche alcuni punti deboli e clausole del contratto su cui è fondamentale porre la massima attenzione. E’ una compagnia assicurativa e si comporta come tale (procedure non semplicissime per i rimborsi), ma quando si tratta di cose serie come ricoveri gravi in posti dove la sanità costa tanto (es. Stati Uniti) almeno pagano. Se il contratto lo prevede: leggi con attenzione TUTTE le clausole del contratto, in particolare la clausola sulle malattie pregresse. Io non mi fido di nessuna società di assicurazioni, ma questa almeno mi pare decisamente meno peggio di tante altre.

Nel corso di tanti anni moltissimi miei lettori hanno stipulato la Columbus per i loro viaggi, in particolare negli Stati Uniti, e nei pochi casi in cui ci sono state richieste di rimborso alla fine sono state pagate (io avevo un contatto diretto con quei viaggiatori perché ci scambiavamo email nell’ambito della mia consulenza viaggi personalizzata). Per me questo è un feedback diretto che vale molto di più delle recensioni online, che non sono molto positive (ma vanno analizzate per bene).

Puoi anche fare subito un preventivo per il tuo viaggio:

![]()

così ti rendi subito conto di quanto ti costerebbe nel tuo caso specifico.

✅

inserisci il codice sconto “uberti” otterrai uno sconto del 10% su tutte le assicurazioni viaggi.

Se però hai fretta di arrivare al punto sulle assicurazioni parti col piede sbagliato: su tutte le assicurazioni è fondamentale porre molta attenzione al contratto e alle caratteristiche delle polizze.

Ti consiglio dunque di leggere con calma la mia recensione approfondita:

E come prima cosa parliamo della mia esperienza e della mia imparzialità:

la mia esperienza

Questa mia recensione ovviamente riflette solo le mie opinioni personali, che per definizione possono essere opinabili, ma almeno sono basate su una considerevole esperienza personale di decenni di viaggi e su una solida esperienza professionale di anni di lavoro come consulente viaggi.

E prima di passare alla recensione voglio sottolineare un punto importante: se tu in questo sito clicchi su uno dei miei link che ti indirizzano al sito della Columbus e poi compri una polizza io da quell’acquisto guadagno una commissione (che aiuta a ripagare il mio lavoro), MA ti assicuro che questo fatto non influisce sulle mie valutazioni.

Perché la mia dignità mi impedisce di promuovere idee e servizi in cui non credo, e poi anche dal punto di vista pratico io sono interessato al successo nel lungo periodo: essere assolutamente onesto alla lunga paga molto meglio che convincere a far cliccare su qualche link, perché soprattutto di questi tempi in cui sempre più siti sono scritti in automatico dalle Intelligenze Artificiali l’autenticità e l’onestà sono valori sempre più importanti, che le persone alla lunga sanno riconoscere e apprezzare.

Una delle mie promesse è che in questo sito non ti consiglio mai niente che non farei anche io.

E poi non ho nessun interesse particolare che mi porta a preferire la Columbus rispetto ad altre assicurazioni: io guadagno commissioni anche dalle altre assicurazioni, quindi non ho motivo di spingerti su una a scapito di un’altra. Per me è immensamente più importante che tu possa apprezzare quello che scrivo, per poi eventualmente segnalarmi ai tuoi amici e conoscenti.

Fatta questa importante premessa vediamo di analizzare caratteristiche e affidabilità della Columbus Direct:

pro e contro di Columbus Direct

Non esiste l’assicurazione viaggi perfetta: ogni assicurazione ha punti di forza e di debolezza. L’importante è capire se i vantaggi sono allineati alle tue priorità e se gli svantaggi rappresentano un rischio accettabile per il tuo modo di viaggiare.

Per quanto riguarda Columbus:

punti di forza (pro)

Quello che avevo anticipato subito all’inizio: massimali illimitati (fondamentali per alcune destinazioni come gli USA) a prezzi competitivi rispetto alle altre assicurazioni sul mercato italiano.

- Massimale medico illimitato

Questo è senza dubbio il vantaggio più significativo di Columbus: offrire una copertura illimitata per le spese mediche all’estero come standard su tutte le polizze è un punto di forza notevole rispetto a molti competitor che impongono tetti di spesa, a volte anche bassi, sui loro piani base. Per viaggi in destinazioni come gli Stati Uniti questa caratteristica da sola può valere la scelta.

- Prezzo competitivo

Dalle analisi che ho fatto a parità di massimali medici il costo di una polizza Columbus è spesso inferiore a quello di compagnie premium come Allianz o Axa: questo la rende un’opzione eccellente per chi ha un budget limitato ma non vuole rinunciare alla sicurezza sanitaria.

- Polizza Annuale Multiviaggio

Per chi viaggia spesso la polizza “Annuale Multiviaggio” è una soluzione molto conveniente: include assistenza medica illimitata, copertura bagaglio e annullamento per un numero illimitato di viaggi (con durata massima di 31 giorni ciascuno) a un costo davvero competitivo.

Per come la vedo io il fatto che i massimali siano illimitati e che funziona nei casi di vera emergenza quando ci sono incidenti gravi e ricoveri costosi (che pare paghino secondo le recensioni) per me questo basta a valutarla positivamente per destinazioni dove eventuali spese sanitarie sono molto costose (quindi posti come Stati Uniti, Australia, UK, Giappone).

La polizza annuale multiviaggio è ottima per chi viaggia molto.

punti deboli (contro)

Ovviamente ogni assicurazione ha anche i suoi punti deboli, e per Columbus il punto principale da analizzare sono le tante recensioni negative che si trovano online. Ce ne sono parecchie sui forum, ma io per semplicità farò l’esempio delle recensioni su Trustpilot:

recensioni negative

Questo è il punto debole da analizzare con molta attenzione: il punteggio aggregato Trustpilot per Columbus Assicurazioni di appena 2.5 su 5, e su +10.000 recensioni.

Un punteggio così basso di solito è un campanello d’allarme importante e riflette una diffusa insoddisfazione. E su +10.000 recensioni fa pensare a tantissimi casi gravi gestiti male. Su altri prodotti di viaggio sarebbe stato abbastanza per farmi scartare il servizio in questione.

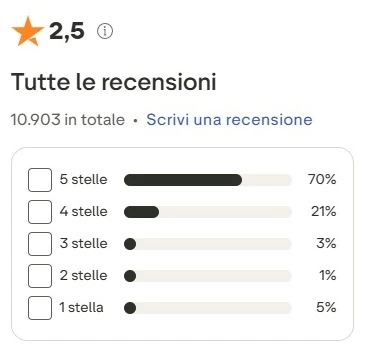

Però se si guarda meglio il grafico delle recensioni si vede che le barre verdi delle recensioni positive sono la quasi totalità:

E se si scorre sotto si ha il dettaglio numerico: il 91% delle recensioni sono positive (il 70% a 5 stelle). Solo il 5% è pessimo (1 stella). Certo il 5% di recensioni molto negative non va bene, ma è diverso da un punteggio medio di 2.5 su 5.0 (che è talmente basso da essere pessimo).

Diciamo che così l’impressione è nettamente diversa. Poi se si cominciano a leggere con attenzione le recensioni si vede che le critiche si concentrano quasi esclusivamente sulla gestione dei rimborsi per sinistri non medici, come bagaglio e annullamento, lamentando lentezza, eccessiva burocrazia e comunicazione carente. Tutti aspetti negativi, certo. Se io pago una polizza assicurativa poi se succede qualcosa voglio essere rimborsato. Però se si legge con molta attenzione si ha l’impressione che molti viaggiatori in realtà non si sono letti con attenzione il contratto, e si aspettavano un funzionamento dell’assicurazione diverso da quello che in realtà è prospettato dalle clausole del contratto.

Per esperienza ti posso dire che

In particolare moltissimi viaggiatori non capiscono che anche quando si compra un biglietto aereo, o si prenota una notte in hotel o una crociera, automaticamente si stipula un contratto col fornitore del servizio, e quel contratto ha delle regole precise (che non si legge mai nessuno). Figuriamoci per un’assicurazione. Il contratto Columbus al momento che scrivo è lungo 27 pagine: quanti lo leggeranno con attenzione? Quanti lo capiranno?

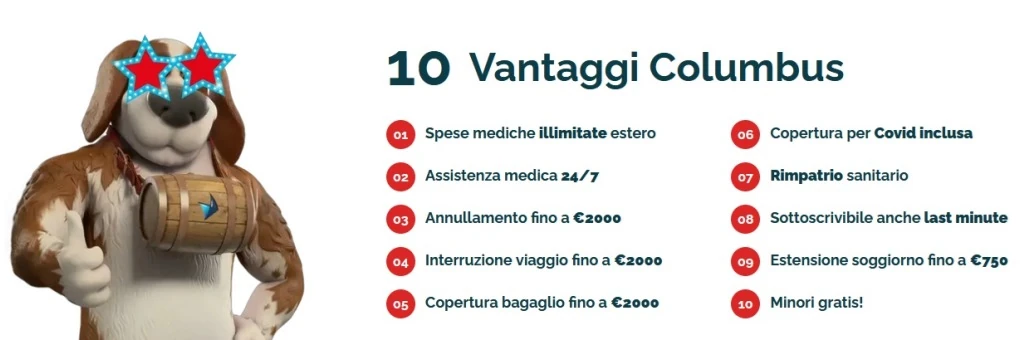

Non basta fermarsi a questo schemino riassuntivo sulla homepage:

In realtà già avere perfettamente chiari in testa questi 10 punti sarebbe comunque un primo passo verso la comprensione di cosa stai acquistando, ma ho l’impressione che molti viaggiatori siano attratti più dal simpatico cane con le stelline sugli occhi.

Con questo non voglio dire che la frustrazione di molti viaggiatori insoddisfatti che poi si lamentano su Trustpilot (o sui forum di viaggio) non sia da prendere in considerazione, anzi. E ripeto che io a priori non mi fido di nessuna assicurazione. Però tutto considerato continuo a valutare Columbus molto meno peggio di tante altre. E soprattutto: se succede qualcosa di grave (un ricovero negli USA) pare che paga. Se le clausole del contratto sono rispettate: in particolare attenzione alle malattie pregresse (vedi dopo).

altri punti deboli

Altri punti negativi sono:

- Franchigie

Su diverse garanzie, in particolare bagaglio e annullamento, Columbus applica una franchigia standard di 75€ per persona e per sinistro. Questo significa che per un piccolo danno o smarrimento, una parte significativa del rimborso viene erosa dalla franchigia. È possibile eliminare questo costo acquistando l’opzione a pagamento “Zero Franchigia”, ma questo ovviamente fa aumentare il premio iniziale e rende il prezzo di partenza meno veritiero.

N.B. La franchigia standard di 75€ per la polizza “Assistenza, Bagaglio e Cancellazione” è sia sul bagaglio che sulla cancellazione, mentre la franchigia di 100€ si applica solo alle spese mediche.

- Processi di rimborso

Le recensioni negative evidenziano procedure di rimborso complesse e poco trasparenti. Molti utenti segnalano richieste di documentazione ritenute eccessive e tempi di attesa molto lunghi per ottenere la liquidazione, un aspetto frustrante quando si ha a che fare con le conseguenze di un imprevisto di viaggio.

le polizze Columbus

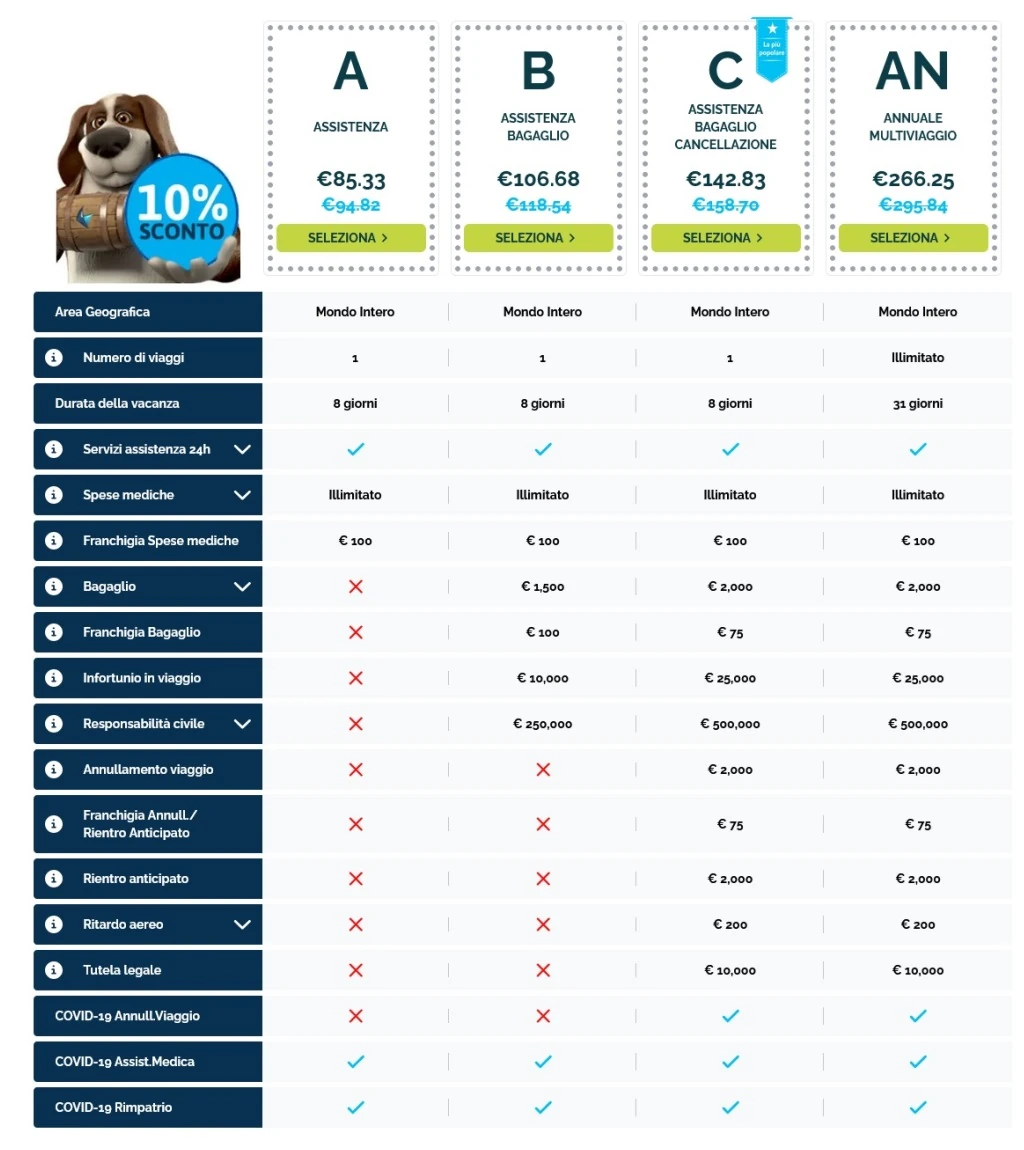

Columbus struttura la sua offerta per il mercato italiano su tre livelli di copertura principali per il viaggio singolo, più una polizza annuale multiviaggio: sono indicate dalle lettere A,B,C e AN (per l’annuale multiviaggio).

Ancora una volta ripeto il concetto fondamentale che ti devi leggere il contratto per capire bene le differenze tra le 3 polizze offerte, ma come primo passo puoi studiarti la tabella riepilogativa che trovi nel preventivo.

Consiglio:

così ti verranno quotate anche le altre polizze e ti farai una buona idea dei prezzi.

Io in questo esempio seleziono “mondo intero” (che in pratica significa USA, Canada, Caraibi e Messico, come si capisce dall’opzione seguente) e faccio un preventivo per una coppia per 1 settimana (8 giorni in realtà), ma il discorso vale anche per le altre destinazioni e per diverse durate del viaggio.

Columbus come detto è molto conveniente, e se applichi il mio codice sconto diventa ancora più conveniente:

codice sconto 10%

Ho negoziato direttamente con Columbus Direct uno sconto speciale del 10% sulle tariffe standard riservato ai miei lettori: per ottenerlo devi fare il preventivo partendo da un link speciale come questo (o qualsiasi altro su questo sito che rimanda alle pagine di Columbus) -> inserisci il codice “uberti” in fondo alla pagina dei dati per il preventivo -> lo sconto viene applicato in automatico quando vengono visualizzate le polizze.

Il codice va inserito dove indicato dalla freccia:

Già che ci sei scaricati le condizioni generali (il contratto assicurativo).

Questi i prezzi attuali per 1 settimana negli USA per una coppia:

Come vedi è stato applicato lo sconto del 10% su tutte le polizze.

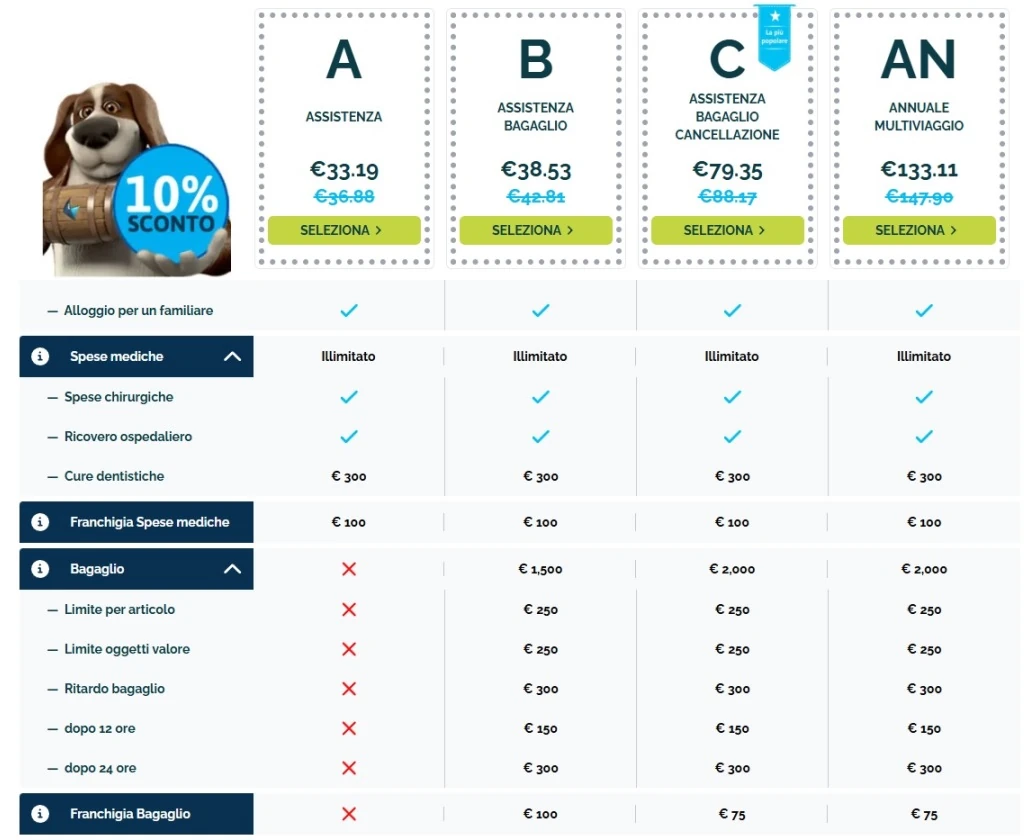

Tutte le polizze per l’estero includono come base la copertura per le spese mediche con massimale illimitato e l’assistenza 24/7. Ma applicano anche automaticamente una franchigia di 100€ in tutti i casi (si può togliere con le opzioni).

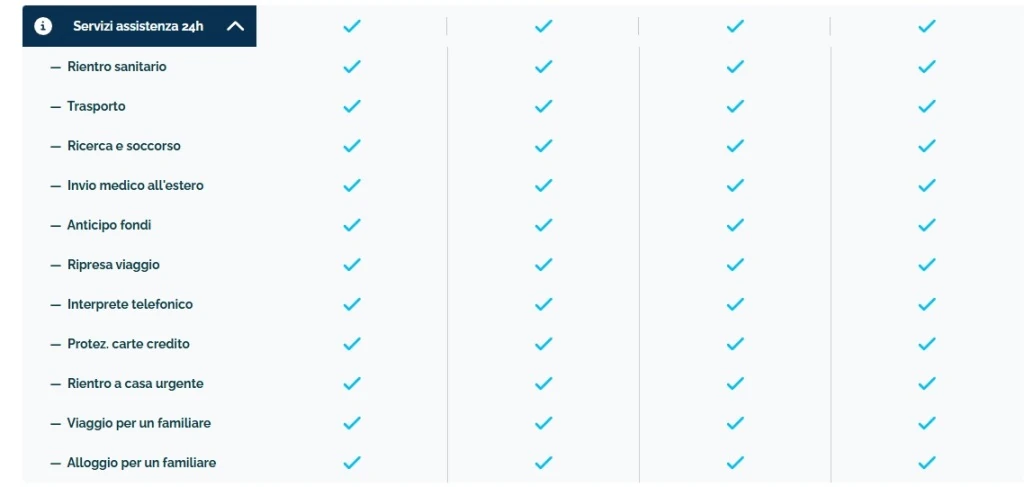

La tabella inizialmente fornisce una buona panoramica dei massimali per le coperture assicurative più importanti. Poi per un quadro più completo clicca su una delle frecce verso il basso accanto a “Servizi assistenza 24h” o “Spese mediche” o “Bagaglio”: verrà visualizzata una tabella più estesa con specificati tutti i principali servizi di assistenza inclusi.

Coperture spese mediche e bagaglio:

Elenco dei servizi di assistenza 24h:

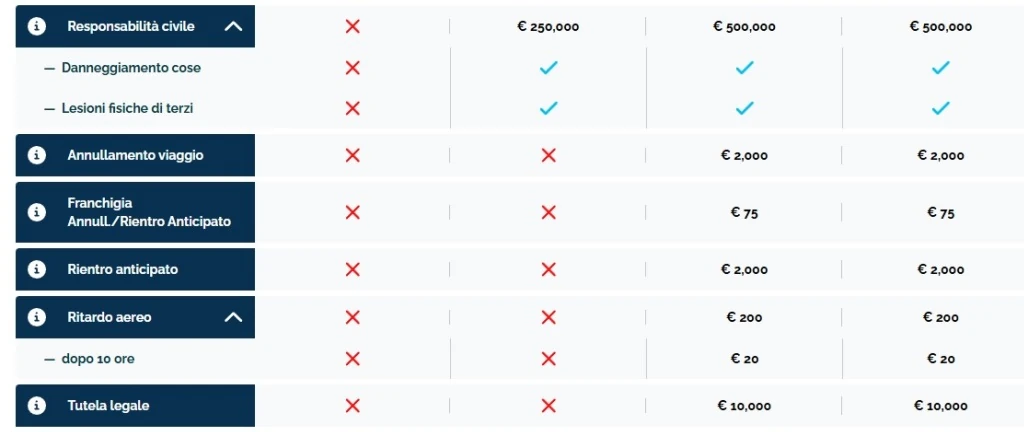

Responsabilità civile e ritardo aereo:

N.B. I prezzi mostrati in questa tabella sono nell’esempio di un giovane di 35 anni in viaggio per 2 settimane nel mondo intero.

Come puoi vedere dalle tabelle qui riportate la differenza di prezzo è minima tra la polizza A con sola assistenza sanitaria e la B “assistenza e bagaglio”, a fronte invece di coperture assicurative molto interessanti, in particolare sulla responsabilità civile (utile ad esempio in un viaggio negli Stati Uniti).

Per integrare queste coperture valuta di aggiungere qualche estensione:

Queste tabelle danno una buona idea veloce delle coperture assicurative incluse nelle varie polizze, ma ancora una volta ripeto che ti devi leggere con molta attenzione tutto il contratto.

attenzione al contratto

Mi rendo perfettamente conto che nella fase organizzativa di un viaggio o una vacanza nessuno ha voglia di mettersi a studiare una ventina di pagine di contratto, lo capisco benissimo, ma se vuoi veramente capire come funzionano le assicurazioni di viaggio dovresti farlo. Ed è uno studio che dovresti fare tu e non delegare ad altri: in particolare non puoi delegare a nessun altro la responsabilità di capire come funziona l’assicurazione e la scelta della polizza più adatta alle tue esigenze.

Tutto ciò premesso questi a mio avviso sono punti a cui porre molta attenzione, con le implicazioni pratiche per te come viaggiatore:

(versione delle condizioni analizzata il 27 agosto 2025)

- Esclusione totale per le condizioni mediche pre-esistenti

(malattie pregresse)

Questo è il punto più critico dell’intero contratto: qualsiasi condizione medica (malattia o infortunio) per cui hai ricevuto consulti, cure o farmaci nei 24 mesi precedenti (N.B. i 24 mesi si riferiscono alla stipula della polizza o alla prenotazione del viaggio, a seconda di quale dei due eventi sia avvenuto per ultimo) è completamente esclusa dalla copertura.

- Implicazione: Se soffri di una patologia cronica o hai avuto un problema di salute negli ultimi due anni, questa polizza potrebbe non coprirti per eventuali ricadute o complicazioni in viaggio. È un’assicurazione pensata per eventi totalmente imprevedibili, non per la gestione di problemi di salute noti.

Se hai una malattia pregressa devi scegliere un’assicurazione che la copra: vai alla mia guida alla scelta dell’assicurazione di viaggio.

- Obbligo di contatto preventivo con la Centrale Operativa

In caso di emergenza medica o se hai bisogno di una qualsiasi prestazione di assistenza (dal consulto medico al rimpatrio), sei obbligato a contattare immediatamente la Centrale Operativa di Columbus prima di prendere qualsiasi iniziativa personale.- Implicazione: Non puoi andare direttamente al primo ospedale che trovi, pagare e poi chiedere il rimborso. Devi chiamare loro, spiegare la situazione e attendere le loro istruzioni. Ignorare questa procedura può comportare la perdita totale del diritto al rimborso.

- Scadenza rigida per la denuncia dei sinistri

Hai un tempo massimo di 31 giorni dalla data di conclusione del viaggio per denunciare per iscritto qualsiasi sinistro (richiesta di rimborso per spese mediche, bagaglio, etc.). Non sono coperte le spese che eventualmente sosterrai una volta tornato a casa.- Implicazione: La tempestività è fondamentale: anche se sei appena tornato e hai altre cose per la testa, la pratica di richiesta di rimborso deve essere aperta entro un mese dal tuo rientro, altrimenti perdi il diritto a procedere.

- Esclusione per paesi sconsigliati dalla Farnesina

La polizza non fornisce alcuna copertura se viaggi verso una nazione o un’area specifica per cui il Ministero degli Esteri italiano sconsiglia esplicitamente di recarsi.- Implicazione: Prima di partire è tuo dovere controllare il sito Viaggiare Sicuri: se la tua destinazione è in una “zona rossa” la tua assicurazione Columbus non ti coprirà.

ATTENZIONE! Questa esclusione vale anche se lo sconsiglio viene emesso dopo che tu hai acquistato la polizza. La polizza non prevede alcuna copertura se l’Assicurato viaggia verso una destinazione per la quale il Ministero degli Esteri sconsiglia il viaggio, indipendentemente dal fatto che tale sconsiglio sia stato emesso prima o dopo l’acquisto della polizza ma prima della partenza. Le azioni o i consigli governativi che impediscono o sconsigliano il viaggio sono esplicitamente esclusi come motivo di cancellazione.

- Implicazione: Prima di partire è tuo dovere controllare il sito Viaggiare Sicuri: se la tua destinazione è in una “zona rossa” la tua assicurazione Columbus non ti coprirà.

- Limiti di età e durata del viaggio

Le condizioni cambiano drasticamente in base all’età: per le polizze “Viaggio Singolo”, la durata massima è di 365 giorni fino a 64 anni, ma si riduce a soli 31 giorni per chi ha tra 65 e 74 anni. Per la polizza “Annuale Multiviaggio”, ogni singolo viaggio non può superare i 31 giorni e l’età massima per sottoscriverla è di 69 anni.- Implicazione: Controlla bene questi limiti. Se sei un viaggiatore senior o pianifichi un lungo viaggio, assicurati che la polizza copra l’intera durata e che la tua età rientri nei parametri previsti.

- Copertura per il furto da veicolo molto restrittiva

Il bagaglio rubato da un veicolo incustodito è coperto solo se ci sono prove di scasso (“ingresso forzato e violento”) e solo se il bagaglio era chiuso in un portabagagli o vano portaoggetti e completamente nascosto alla vista. Gli oggetti di valore sono sempre esclusi in questa circostanza.- Implicazione: Lasciare uno zaino sul sedile, anche se l’auto è chiusa a chiave, invalida la copertura. Tutto deve essere nel bagagliaio e non visibile dall’esterno. È una clausola standard di quasi tutte le assicurazioni, ma è bene ribadirla.

- La clausola sul COVID-19

Il contratto esclude esplicitamente qualsiasi sinistro derivante da malattie di coronavirus. Tuttavia, fa un’eccezione specifica per le spese mediche di emergenza (Sezione A) e per la cancellazione del viaggio (Sezione D, Evento 1) se ricevi un esito positivo del test entro 14 giorni dalla partenza.- Implicazione: Sei coperto per le cure mediche urgenti se contrai il Covid in viaggio e per l’annullamento se risulti positivo poco prima di partire, ma non per altre casistiche (es. cancellazione per paura di viaggiare o per quarantene imposte).

Questa è solo una veloce panoramica sui punti più importanti. Ripeto ancora una volta che devi leggerti da solo tutto il contratto e la responsabilità del capirlo effettivamente e della scelta della polizza è solo tua.

Se vuoi però adesso puoi farti aiutare dagli LLM (ChatGPT e simili). Puoi caricare il Pdf delle condizioni e chiedergli di spiegare i punti importanti in parole semplici. Poi puoi fargli tutte le domande che vuoi su casi che ti vengono in mente per il tuo viaggio specifico. ATTENZIONE! Gli LLM a volte sbagliano clamorosamente, o mentono, o danno interpretazioni che possono essere fraintese. Per questo consiglio sempre di fare esattamente le stesse domande a più LLM contemporaneamente e confrontare le risposte. Non è un metodo perfetto, ma è comunque meglio di niente se non padroneggi bene i contratti assicurativi e il gergo legale (come la maggior parte dei viaggiatori). Se non sai bene cos’è un LLM e come funziona ti consiglio di approfondire sul sito aiunderstand.net

Come ultimo punto di analisi del contratto porto la tua attenzione sul logo in alto a sinistra, quello che si vede anche nella cover dell’articolo: la scritta “Collinson” … che significa? Chi sono? Come è facile intuire Collinson è il gruppo assicurativo che crea e sottoscrive la polizza, mentre Columbus Assicurazioni è il marchio commerciale con cui questo prodotto viene distribuito e gestito in Italia. Per il viaggiatore questo significa che l’affidabilità e la solidità finanziaria dietro la polizza sono quelle del gruppo internazionale Collinson, mentre l’interfaccia per l’acquisto l’assistenza clienti e la gestione dei rimborsi è curata dalla loro divisione che opera con il brand Columbus.

Da una veloce ricerca online risulta che Collinson è un gruppo internazionale con oltre 1.800 dipendenti nel mondo e i dati finanziari più recenti riportano un fatturato di 1,14 miliardi di sterline e un utile netto di 15,5 milioni di sterline. Quindi i soldi per pagare le tue spese sanitarie ce l’hanno di sicuro, e la logica del business dice che se il contratto prevede che devono pagare quasi sicuramente lo faranno, perché non gli conviene avere pubblicità negativa: immagino non rischierebbero un danno di immagine per quelli che per loro sono pochi spiccioli. Queste almeno sono le mie supposizioni, poi magari mi sbaglio e il motivo per cui guadagnano tanto è perché rimborsano poco (ma non credo).

domande e dubbi comuni

Di seguito le risposte ad una serie di domande e dubbi comuni:

(per chi non si è letto il contratto)

- La polizza copre le malattie che avevo già prima di partire?

No, la polizza non copre le condizioni mediche preesistenti. Una condizione medica preesistente è definita come qualsiasi condizione per cui si siano rese necessarie medicazioni, consultazioni, assunzione di farmaci, trattamenti medici, check-up, chirurgia, test o indagini (diversi dal raffreddore comune) nei 24 mesi precedenti la stipula della polizza o la prenotazione del viaggio (a seconda di quale sia avvenuta per ultima). Questa esclusione si applica a qualsiasi richiesta di risarcimento derivante o originata da tali condizioni.

- Se mi sento male all’estero, posso andare direttamente al pronto soccorso e poi chiedere il rimborso?

In caso di necessità di attivare le garanzie della SEZIONE A (Assistenza, Rimpatrio e Spese Mediche), l’Assicurato (o chi per lui) deve contattare immediatamente la Centrale Operativa di Assistenza al numero +39 02 3600 5814. Questo è necessario affinché la Centrale Operativa possa verificare i presupposti di copertura e organizzare le prestazioni. Se ciò fosse oggettivamente impossibile, l’Assicurato deve contattare la Centrale Operativa appena possibile e comunque sempre prima di prendere qualsiasi iniziativa personale. L’inadempimento di questo obbligo di contatto può comportare la perdita del diritto alle prestazioni di assistenza.

- Una volta tornato a casa, quanto tempo ho per presentare la richiesta di rimborso per le spese mediche?

Qualsiasi sinistro deve essere denunciato al Centro di gestione dei sinistri per iscritto entro e non oltre 31 giorni dalla conclusione del viaggio. È importante notare che le spese mediche sostenute dopo il rientro a domicilio sono escluse dalla copertura della SEZIONE A.

- Sono coperto se faccio immersioni subacquee o scio fuori pista durante la mia vacanza?

Sì, queste attività possono essere coperte, ma con specifiche condizioni:

– Immersioni subacquee: Sono incluse “immersioni fino a 30 metri (in presenza della prescritta abilitazione o con l’assistenza di un istruttore qualificato)”. Queste attività sono incluse a condizione che siano svolte in modo occasionale (massimo 3 giorni durante il viaggio), non siano gare o a livello professionistico, e siano effettuate con istruttori esperti e qualificati e con tutte le attrezzature di sicurezza. Se si desidera estendere la copertura per queste attività fino a 7 giorni, è necessario aver corrisposto il premio per la garanzia opzionale “Estensione sport 7 giorni” (SEZIONE L).

– Sci fuori pista: Questa attività rientra tra gli “Sport invernali” e prevede copertura “solo entro i confini del resort e senza attrezzature speciali richieste”. Tuttavia, l’esercizio degli sport invernali è coperto solo se l’assicurato ha pagato il relativo premio per la copertura opzionale Sport Invernali (SEZIONE H). Per le polizze Viaggio Singolo, la copertura per sport invernali ha una durata massima di 31 giorni e l’Assicurato non deve avere più di 74 anni. Per le polizze Annuale Multiviaggio, la copertura ha una durata massima di 14 giorni e l’Assicurato non deve avere più di 64 anni.

- Ho più di 70 anni, posso fare una polizza per un viaggio di due mesi?

Se hai tra 65 e 74 anni compiuti, la durata massima della copertura assicurativa per un singolo viaggio è di 31 giorni. Se hai più di 74 anni, non puoi stipulare una polizza Viaggio Singolo. Per le polizze Annuali Multiviaggio, l’età massima è di 69 anni al momento della conclusione del contratto. Pertanto, non è possibile fare una polizza per un viaggio di due mesi (circa 60 giorni) se hai più di 70 anni, poiché la durata massima consentita per un singolo viaggio sarebbe di 31 giorni.

- Con la polizza annuale, posso fare un unico viaggio di 45 giorni?

No. Con la polizza Annuale Multiviaggio, la durata massima consentita per ogni singolo viaggio all’interno del periodo di validità annuale è di 31 giorni. Pertanto, un unico viaggio di 45 giorni non sarebbe coperto.

- Se mi rompono il finestrino dell’auto a noleggio e rubano il computer che era sul sedile, sono rimborsato?

Generalmente la polizza esclude il furto di bagaglio personale da un veicolo lasciato incustodito. La copertura sarebbe applicabile solo se ci fossero prove di ingresso forzato e violento, e a condizione che il bagaglio fosse stato chiuso a chiave in un vano portaoggetti, portapacchi, o bagagliaio posteriore/vano bagagli e fosse coperto in modo da non essere visibile dall’esterno del veicolo. Gli “oggetti di valore” (che includono i computer) lasciati in un veicolo incustodito sono esclusi, con l’eccezione dei camper, a condizione che gli oggetti siano tenuti fuori dalla vista. Se il computer era sul sedile ed era visibile, non saresti rimborsato.

- La mia attrezzatura fotografica è considerata un “oggetto di valore”?

Qual è il massimale di rimborso?

Sì, l’attrezzatura fotografica è inclusa nella definizione di “Oggetti di valore”.

Per la SEZIONE C (Bagaglio ed Effetti Personali), il sottolimite cumulativo per oggetti di valore è di €250 per polizza Viaggio Singolo (Assistenza, Bagaglio e Cancellazione) e Annuale Multiviaggio. Se hai acquistato la copertura opzionale “PROTEZIONE SMARTPHONE/TABLET/FOTOCAMERA” (SEZIONE M), il massimale per l’attrezzatura fotografica aumenta fino a €1.000.

- Se devo annullare il viaggio perché un mio familiare risulta positivo al Covid-19, la polizza mi rimborsa?

Sì, la polizza può rimborsarti a determinate condizioni. Se il sinistro è dovuto a una malattia causata dal coronavirus (COVID-19), è richiesta una prova scritta che l’Assicurato, o la persona che ha causato l’annullamento (ad esempio, un familiare domiciliato in Italia), abbia ricevuto un esito positivo del test entro 14 giorni prima della data di inizio del viaggio.

Però vi sono alcune esclusioni importanti:

– Non c’è copertura se hai acquistato la polizza o prenotato il viaggio dopo aver ricevuto un risultato positivo al test COVID-19 o se eri in attesa dell’esito del test e il tuo viaggio inizia entro 14 giorni.

– Non c’è copertura per sinistri dovuti a COVID-19 se l’annullamento è a seguito di un avviso del governo di autoisolarsi, incluso il contatto da un servizio di tracciabilità.

- La polizza è valida se viaggio in una regione per cui la Farnesina ha emesso un avviso di sicurezza?

No, la polizza non fornisce copertura se viaggi verso una specifica nazione o area per le quali il Ministero degli Esteri della Repubblica Italiana (Farnesina) sconsiglia di viaggiare e/o soggiornare.

Per altri dubbi e domande ti rimando anche alla sezione FAQ del sito Columbus.

conclusioni

Come anticipato fin dall’inizio secondo me Columbus è una buona assicurazione di viaggio che offre una buona copertura a prezzi relativamente convenienti rispetto alle altre opzioni sul mercato. Ovviamente considerando i servizi offerti e non solo i prezzi più bassi disponibili.

Questo partendo dal presupposto che io a priori non mi fido di nessuna assicurazione, ma che quando si va in viaggio all’estero un’assicurazione bisogna averla e quindi bisogna scegliere razionalmente tra le migliori opzioni disponibili.

Ti rimando anche alla sezione con i consigli per prenotare online i tuoi viaggi:

Per altri consigli utili sui tuoi viaggi riparti dalla homepage: